La face cachée de la perte du triple A

Les explications et les commentaires consécutifs à la pertes du triple A français (et de 8 autres pays européens) sont légion, et parfois dépassés avant même que l'encre des articles ait fini de sécher. Les marchés en ont anticipé les conséquences, au point que même le débat sur le renflouement du Fond Européen de Stabilité Financière (FESF) - lui aussi privé de son triple A - est en train de faire « pschittt », l'Allemagne « préférant cette dégradation du FESF plutôt que de le renflouer ».

Certes, il y a matière à discuter sur la stratégie des Européens qui, en divergeant sur les réponses financières à apporter à la crise de la dette, prêtent le flanc à la spéculation. Pour autant, ce n'est pas dans le court terme, largement commenté par les spécialistes de la finance, que ces questions doivent nous interpeller le plus. Le sujet de fond est d'une plus grande gravité car fait de tendances lourdes qui ne peuvent se corriger dans l'instant. La question centrale posée autour de cette agitation financière est en effet bel et bien celle-ci :

Comment deux pays (ou deux ensembles de pays) aux économies divergentes peuvent ils partager la même monnaie ?

Cette question appelle deux réponses possibles :

- soit nous adoptons des stratégies convergentes et donc nous allons vers une intégration européenne politique et économique renforcée ;

- soit nous décidons (ou nous subissons) l'éclatement de la zone euro...

Et c'est bien sur cette question, « quelle politique française pour quelles convergences européennes », que devrait porter le débat de l'élection présidentielle française, sauf à faire d'emblée le choix d'une sortie de l'euro (dont il serait intéressant de décliner toutes les conséquences...).

Pour comprendre les tenants et aboutissants de ce débat, arrêtons-nous un instant sur les performances économiques comparés de la France et de l'Allemagne pour les 10 dernières années.

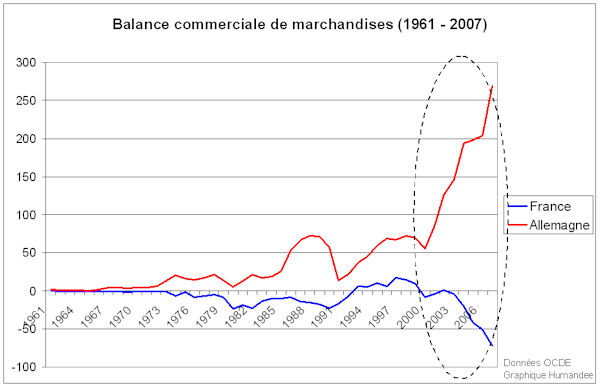

- Balances commerciales : depuis 2000, accélération de la croissance de l'excédent allemand et de la croissance du déficit français (voir ci-dessous).

- Compétitivité : depuis 12 ans augmentation du coût horaire du travail de 40 % en France contre seulement 14,6 % en Allemagne (il y a 12 ans le coût horaire du travail en France était inférieur de 8 % à celui de l'Allemagne...).

- Taux de marge des entreprises : il était identique il y a 20 ans (à 33 %). Le taux de marge allemand est aujourd'hui à plus de 40 %, celui des entreprises en France est le plus bas d'Europe.

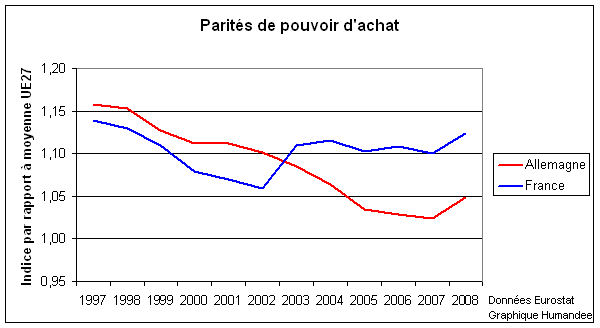

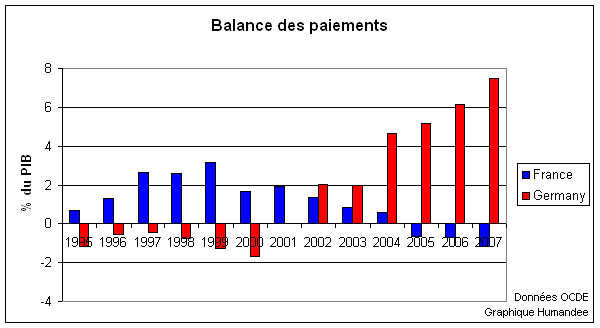

- Politiques publiques : elles ont favorisé en France le progrès du pouvoir d'achat et non les gains de productivité, conduisant à un affaiblissement de nos positions exportatrices et à la consommation de biens importés. Elles ont amplifiés au total les déficits publics et ceux de la balance des paiements.(voir ci-dessous)

- Exportations françaises : elles représentaient 55 % des exportations allemandes il y a 10 ans, 40 % aujourd’hui.

- Solde des échanges de marchandises entre la France et l’Allemagne : il s’élève actuellement à 200 milliards d’euros (10 % du PIB). Les pertes de parts de marché concernent quasiment tous les produits et toutes les régions.

- Valeur ajoutée créée par l’industrie implantée sur notre territoire : elle représentait 50 % de la valeur ajoutée créée sur le territoire allemand en 2000 ; aujourd'hui 40 % seulement.

- Entreprises industrielles : de 2000 à 2007, par comparaison avec l’Allemagne, la France en a perdu environ 13 %.

Une rupture de stratégie au moment même où naissait l'Euro

La rupture dans les stratégies réciproque de la France et de l'Allemagne date précisément d'il y a 10 ans, lorsque les autorités allemandes ont pris conscience des contraintes et des dangers de la réunification. Il en a résulté une stratégie de compétitivité mise en oeuvre de façon méthodique et dans tous les secteurs de la vie collective : réforme du marché du travail, modération salariale, investissements d'avenir et de recherche, réduction des déficits publics.

À peu près au même moment, c'est-à-dire au moment même où l'Allemagne et la France faisaient ensemble l'Euro et où la Chine entrait dans l'OMC, la France choisissait une stratégie divergente en imposant brutalement par la loi une réduction forte et uniforme de la durée du travail, engendrant une hausse du coût horaire et des coûts unitaires de production, et réduisant à néant les marges de négociation sur le triptyque emploi-salaire-durée du travail.

Les leçons à tirer sont évidentes.

Il faut non seulement éviter d'agraver la situation, mais il est indispensable de surcroît de consacrer toute notre énergie et les maigres marges de manoeuvre dont nous disposons aujourd'hui, en plein coeur de la tourmente, à poser et à décliner dans la durée une stratégie de reconquête de notre compétitivité.

Outre les orientations dites macro-économiques, qui peuvent s'inspirer de ce que l'Allemagne a fait, la France doit faire face à un autre handicap structurel qui lui est propre : son économie est largement dominée par de grandes entreprises que leur dimension internationale a rendu « apatrides », et dont la contribution réelle à la croissance et à l'emploi dans notre pays va s'amenuisant, attirées qu'elles sont par les croissances à deux chiffres des pays émergents...

Les entreprises familiales, plus ancrées dans le territoire, y sont en trop petit nombre et de trop faible importance. Pourtant il est connu que les entreprises familiales préfèrent produire localement et exporter plutôt que s'implanter ailleurs. Elles y défendent davantage l'emploi.

En France, l'ISF, les problèmes de transmissions patrimoniales, la rigidité excessive de la réglementation du travail et un dialogue social encore insuffisant génèrent la réticence des entrepreneurs à faire grossir leurs entreprises.

En Allemagne cet ancrage dans le territoire d'entreprises familiales génère deux autres conséquences, d'ordre culturel mais aux résultats économiques bien concrets :

- une très grande solidarité entre les entreprises de chaque Land, avec une relation client/fournisseurs différente et une plus grande fidélité, la réunion des forces - là où la France se caractérise par l' éparpillement et par des « patrons managers » qui ont financiarisé l'industrie ;

- une alliance solide dans les Länder entre ces entreprises et les banques.

Bien que ce diagnostic ait été fait depuis longtemps, et bien que des efforts aient été réalisés autour des pôles de compétitivité par exemple, nous sommes encore bien loin du compte. C'est pourquoi, outre les orientations macro-économiques favorables à la compétitivité, nous avons besoin d'une véritable stratégie visant à faire naître, à développer et à conforter un tissu économique local et national autour d'un plus grand nombre d'entreprises familiales.

Tout ceci ne devrait-il pas et ne pourrait-il pas faire l'objet d'une mobilisation nationale ?

Commentaires

Bravo pour la lucidité du panorama et de la comparaison !

Je partage entièrement ces constats et vos propositions.

on est vraiment là au coeur du sujet .

Ce n'est d'ailleurs un problème de différence culturelle entre le nord et le sud de l'Europe. Il faut aller regarder aussi ce que font les PME italiennes en terme d'innovation et d'export.

Il y a là aussi des leçons à prendre ...

La France a un vrai handicap avec des syndicats qui ne représentent en rien les salariés et ne sont que des prolongements des partis de gauche guidés d'abord par l'idéologie et les objectifs politiciens.

Dans ces conditions le dialogue social est un dialogue de sourd .

Les allemands là aussi ont une autre approche et, dans ce domaine comme dans d'autre, comme au foot ball c'est toujours eux (et leurs salariés) qui gagnent à la fin !

comme monsieur Cazenave l'annonçait mercredi,les conséquences à court terme sont en train de faire "pschitt..."La France a pu en effet lever hier 9,5 milliards d'euros à des taux historiquement bas ! la BCE interviens par les énormes liquidités à très bas taux d'intérêt qu 'elle met à la disposition des banques.Bien vu !

reste le débat ici clairement posé de la divergence des économies au sein de la zône euro...

Tout à fait d'accord avec vous.

Encore faudrait-il qu'il existe quelqu'un de réellement valable derrière lequel nous pourrions nous mobiliser.

Bonjour c'est.bien vos courbes de toutes les couleurs il y a 65 millions de français qui savent ce qu'il faut faire pour sortir de la m...et nous y sommes toujours...les 2 pieds les 2 mains !

Ma proposition que la France fasse un second 1789 à l'échelle de la planète . Qu'elle taxe ces salopards de traiders . Qu'elle protège nos dépôts . Qu'elle fasse le méga bras d'honneur à ces ordures d'agences de notation et qu'elle nous fasse payer les impôts qu'il faut pour réindustrialiser notre pays...

Ah...oui mais...il faut du courage et se libérer de la peur de ne pas se faire réélire...

Vous avez dit Europe ?...

C'est quoi ce machin qui a ignoré mon vote de 2005 ?

Je me surprends moi_même à dire qu'il ne faudrait que des Cohn Bendit et non ces c...molles de profiteurs actuels qui n'ont comme objectif que leur feuille de paie et leurs avantages scandaleux...

Alors au boulot Monsieur Cazenave

on ne sait pas tout!

on nous cache tout et on ne nous dit rien!

Notre Matamore National ( accessoirement Président ) n'a pas vraiment vu le rôle des milieux financiers et des Banques qui se

fichent ouvertement de sa figure.Il fait des imprécations , des moulinets désespérés...et puis rien de concret !

RIDICULE , en effet deux faits marquants :

1) quand les Banques européennes ont pu accéder auprés de la BCE à des prêts à environ des 1 % à hauteur de 480 Milliards Euros ...et bien au lieu de prêter aux PME , PMI , ou particuliers à des taux ( pas usuraires comme COFINOGA ...qui est en train de licencier d'ailleurs!)

elles ont préféré reprêter à cette même BCE ...à des taux inférieurs à 0,5 % !!! Comprenne qui pourra.

2) Pourquoi ne pas dénoncer fermement le parti pris des Agences de Notations qui ont gardé la Note A A A à la Grande Bretagne qui est en plus mauvaise position Sociale que la France alors que leur Bourse à La City pése SIX FOIS PLUS que celle de PARIS (1800 Milliards pour 300) par jour en transactions par Jour ?

Notre Pauvre Nicolas n'a pas vu qu'UN DES MEILLEURS PARADIS FISCAUX DU MONDE ETAIT JUSTEMENT CETTE " BRAVE CITY "...alors ils doivent bien rigoler quand il fait ses airs Martiaux de donneur de leçons et ses moulinets si célébres.

Qui peut lui Dire de vive voix ?Cela nous sauverai du Désastre.

Aux Actes Monsieur ( il doit vous rester certains contacts avec des gens raisonnables dans l'UMP pour vous favoriser cette rencontre ).

Pierre